Berufsunfähigkeitsversicherung Tests

Herzlich Willkommen bei berufsunfaehigkeitsversicherung-test.de,

hier finden Sie Informationen rund um das Thema Berufsunfähigkeitsversicherung (BU) sowie den dazugehörigen Testergebnissen.

- Die Berufsunfähigkeitsversicherung gehört laut Verbraucherschützern zu den wichtigsten Versicherungen.

- Je früher eine Berufsunfähigkeitsversicherung abgeschlossen wird, desto günstiger sind die Beiträge.

- Testergebnisse können nur bedingt helfen, da diese immer auf bestimmte Berufsgruppen ausgelegt sind. Sie bieten aber eine gute erste Orientierung.

- Da die Vertragsbedingungen der Berufsunfähigkeitsversicherung recht starr sind, gibt es nur in unregelmäßigen Abständen neue Tests dieser Versicherung.

- Die Höhe der vereinbarten Berufsunfähigkeitsrente ist abhängig von Ihrem Lebensstandard und sollte ca. 80% von Ihrem Nettogehalt betragen.

Verbraucherzentralen empfehlen die Berufsunfähigkeitsversicherung und weisen darauf hin, dass erschreckend wenige Berufstätige eine zusätzliche private Absicherung für den Erstfall haben.

Nachfolgend können Sie schnell einen kostenlosen und unverbindlichen Berufsunfähigkeitsversicherung Vergleich anfordern:

Aktuellster Berufsunfähigkeitsversicherung Test

Aktuellster Berufsunfähigkeitsversicherung Test

Aktuellster Berufsunfähigkeitsversicherung Test

Aktuellster Berufsunfähigkeitsversicherung TestDas Handelsblatt hat im August 2021 gemeinsam mit der Ratingagentur Franke & Bornberg insgesamt 29 Berufsunfähigkeitsversicherungen getestet. Das wichtigste Kriterium waren die Versicherungsbedingungen. Die Beiträge und die Beitragsstabilität waren weitere wichtige Faktoren für die Gesamtwertung. Die Berufsunfähigkeitsversicherungen wurden für drei unterschiedliche Berufsgruppen getestet. So gab es drei Modellkunden: Akademiker (Maschinenbauingenieur:in), Handwerker (Tischler:in) und Kaufmännische Angestellte (Bankkaufmann/-frau).

Bei den Akademikern erhielten 20 Anbieter die Note „Sehr gut“. Bei den Handwerkern gilt dies für 16, bei den Kaufmännischen Angestellten für 18 Anbieter. Die Wertungen bezüglich der einzelnen Berufsgruppen unterscheiden sich teils stark. Lediglich die Ergo und die Nürnberger sind bei allen getesteten Berufsgruppen unter den besten zehn Anbietern. Die HDI ist Testsieger bei der BU für Akademiker und Kaufmännische Angestellte und erzielte als einziger Anbieter im Test die Höchstwertung von 100 Punkten.

Das sind die besten zehn Anbieter für die jeweiligen Berufsgruppen im Test von Handelsblatt und Franke & Bornberg 2021:

| Akademiker | Handwerker | Kaufmännische Angestellte |

| HDI | Hannoversche | HDI |

| Nürnberger | Dialog | Dialog |

| Hannoversche | Continentale | Swiss Life |

| LV 1871 | Signal Iduna | Allianz |

| Stuttgarter | Ergo | Signal Iduna |

| Gothaer | Zurich Deutscher Herold | Zurich Deutscher Herold |

| Alte Leipziger | Canada Life | Ergo |

| Ergo | LV 1871 | Basler |

| Basler | Alte Leipziger | Canada Life |

| Die Bayerische | Nürnberger | Nürnberger |

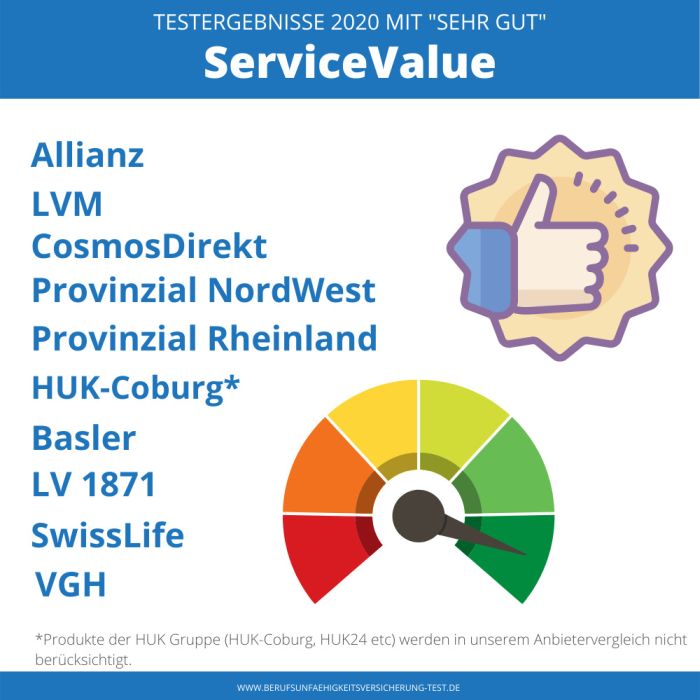

10 Versicherer mit sehr guten Testergebnissen bei ServiceValue

Das Analysehaus ServiceValue hat auch 2020 einen Berufsunfähigkeitsversicherung Test durchgeführt. Insgesamt wurden 33 BU-Versicherer untersucht. Bei dieser Studie handelt es sich eine Online-Befragung von Kunden des jeweiligen Anbieters. Es wurde nur der Anbieter beurteilt, bei dem der Teilnehmer versichert war. Insgesamt nahmen 2.360 Kunden an der Umfrage teil.

Das Analysehaus ServiceValue hat auch 2020 einen Berufsunfähigkeitsversicherung Test durchgeführt. Insgesamt wurden 33 BU-Versicherer untersucht. Bei dieser Studie handelt es sich eine Online-Befragung von Kunden des jeweiligen Anbieters. Es wurde nur der Anbieter beurteilt, bei dem der Teilnehmer versichert war. Insgesamt nahmen 2.360 Kunden an der Umfrage teil.

Die Gesamtwertung ergab sich aus den Urteilen der fünf Kategorien Produktangebot, Versicherungsbedingungen, Kundenservice, Kundenberatung und Preis-Leistungs-Verhältnis. In jeder Kategorie mussten diverse konkrete Aspekte beurteilt werden. So ging es in der Kategorie Versicherungsbedingungen beispielsweise um die Verständlichkeit der Vertragsunterlagen oder die klare Hervorhebung der Leistungsausschlüsse.

Alles in allem waren die Teilnehmer zufrieden mit ihrem Versicherungsanbieter. Von 33 Anbietern erhielten 18 eine Bewertung von „gut“ oder „sehr gut“. Folgende zehn Berufsunfähigkeitsversicherer gingen aus dem Test mit der Bestwertung „sehr gut“ heraus:

- Provinzial Rheinland

- LVM

- HUK-Coburg*

- CosmosDirekt

- Allianz

- SwissLife

- Provinzial NordWest

- Basler

- VGH

- LV 1871

Die ausführlichen Testergebnisse lesen Sie auch in unserer News zum ServiceValue BU Test 2020.

Berufsunfähigkeitsversicherung Test 2020 von Morgen & Morgen

Im Mai 2020 hat Morgen & Morgen erneut die Tarife der Berufsunfähigkeitsversicherungen getestet. Dabei erhielten 360 Tarife die beste Bewertung (5 Sterne). Nur 37 Tarife erhielten im BU Rating zwei oder weniger Sterne. Die ausführlichen Details zu den Testkriterien können Sie im unseren Newsbeitrag zum BU Test 2020 nachlesen. Dort finden Sie ebenfalls den Link zur PDF mit allen Details und Tarifen.

Morgen & Morgen BU Rating 2019

Das unabhängige Analysehaus Morgen & Morgen hat Anfang 2019 ein BU-Rating veröffentlicht. Untersucht wurden 542 Tarife von 68 Versicherern. Von den 542 getesteten Tarifen erhielten 360 Angebote die Höchstwertung von fünf Sternen. Nur sechs Berufsunfähigkeitsversicherungen erhielten lediglich einen Stern. 37 Tarife bekamen nur zwei Sterne. Insgesamt kann man den Ergebnissen entnehmen, dass weit mehr als die Hälfte aller getesteten BU-Versicherungen empfehlenswert bzw. sehr empfehlenswert sind.

Von den 68 getesteten Versichern hatten 26 Anbieter ausschließlich Tarife im Angebot, die mit fünf von fünf Sternen ausgezeichnet wurden. Die Alte Leipziger war dabei der einzige Anbieter, bei dem alle Tarife nicht nur in der Gesamtwertung, sondern auch in den Teilwertungen jeweils die Bestwertung erhielten. Folgende Anbieter erhielten für jeden Tarif die Höchstwertung:

| AachenMünchener | Dialog | Provinzial Rheinland |

| Alte Leipziger | Europa | R+V |

| Barmenia | Gothaer | SparkassenVersicherung |

| Basler | Hannoversche | Standard Life |

| Bayern Versicherung | HanseMerkur | Swiss Life |

| Continentale | HDI | uniVersa |

| Deutsche Ärzteversicherung | KlinikRente Swiss Life | Volkswohl Bund |

| DEVK | MetallRente Swiss Life | VPV |

| DEVK Eisenbahn | Öffentl. Braunschweig |

Wir haben für Sie auch recherchiert, welche Berufsunfähigkeitsversicherungen aus Maklersicht in 2019 am besten abgeschnitten haben. Hier konnten vor allem die Basler und die Alte Leipziger mit ihrer Berufsunfähigkeitsversicherung punkten.

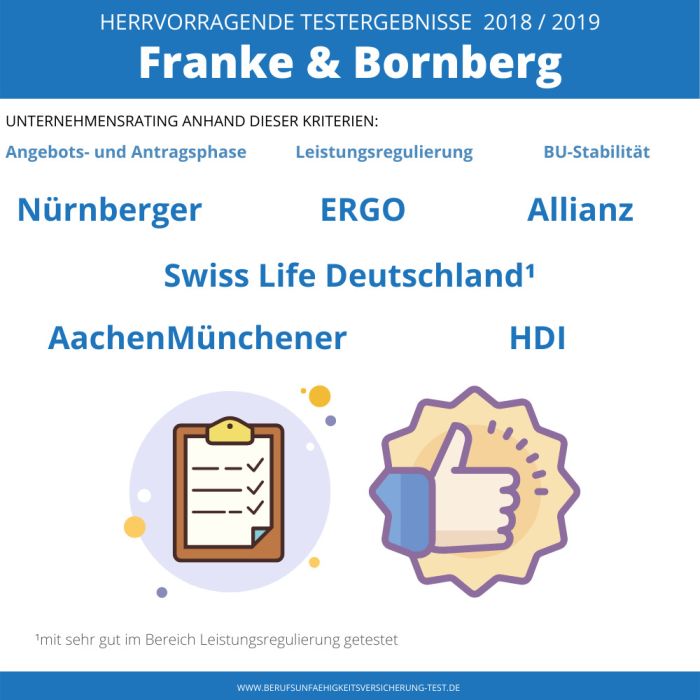

Franke & Bornberg BU Unternehmensrating 2018 / 2019

Franke & Bornberg analysiert regelmäßig Unternehmen, die Berufsunfähigkeitsversicherungen anbieten. Hierbei geht es vor allem um für den Verbraucher wichtige Kriterien. Dazu gehören die Kundenorientierung in der Angebots- und Antragsphase sowie im Leistungsfall. Zudem wird die Stabilität des BU-Geschäfts untersucht, da der Verbraucher nichts von einer Versicherung hat, die später im Leistungsfall möglicherweise nicht zahlungsfähig ist.

2018 wurden ausführliche Analysen mehrerer Versicherer erstellt. Anfang 2019 kam die Allianz Lebensversicherung AG hinzu. Bis jetzt wurden allerdings nur die Ergebnisse im Bereich Kundenorientierung in der Angebots- und Antragsphase veröffentlicht. In der Gesamtwertung erhielten alle Unternehmen die Topwertung FFF.

| Unternehmen | Angebots- und Antragsphase | Leistungsregulierung | BU-Stabilität |

| AachenMünchener | hervorragend | hervorragend | hervorragend |

| Allianz | hervorragend | ||

| ERGO | hervorragend | hervorragend | hervorragend |

| HDI | hervorragend | hervorragend | hervorragend |

| Nürnberger | hervorragend | hervorragend | hervorragend |

| Swiss Life Deutschland | hervorragend | sehr gut | hervorragend |

Vema: Die besten biometrischen Versicherer 2018/19

Ende Februar 2019 hat die Versicherungs-Makler- Genossenschaft e.G. (Vema) die Ergebnisse ihrer Qualitätsumfrage Biometrie 2018 veröffentlicht. Knapp 3.000 Partnerbetriebe nahmen an der Umfrage teil und beurteilten die Produktqualität, die Leistungsregulierung sowie die Antragsbearbeitung nach dem Schulnotenprinzip. Alle Teilwertungen flossen zu gleichen Teilen in die Gesamtwertung ein.

Erstaunlich dabei ist, dass die Versicherungsmakler mit der Basler ein Anbieter Testsieger geworden ist, der in der Rangliste der Wichtigkeit im Neugeschäft lediglich auf dem neunten Platz liegt. Das sind die laut Vema zehn besten Anbieter von Berufsunfähigkeitsversicherungen:

| Anbieter | Schulnote |

| Basler | 1,53 |

| Alte Leipziger | 1,54 |

| Allianz | 1,58 |

| LV 1871 | 1,61 |

| Volkswohl Bund | 1,64 |

| Canada Life | 1,69 |

| HDI | 1,69 |

| Continentale | 1,71 |

| Nürnberger | 1,83 |

| Swiss Life | 1,85 |

Stiftung Warentest: Berufsunfähigkeitsversicherung Test aus Juni 2017

In Finanztest 7/2017 hat Stiftung Warentest ihren Berufsunfähigkeitsversicherung Test 2017 veröffentlicht. Getestet wurden 74 BU Tarife. Dabei handelt es sich ausschließlich um Tarife, deren Versicherungsbedingungen die Anbieter Stiftung Warentest freiwillig zur Verfügung gestellt haben. Daher fehlen in dem Test auch diverse Tarife und Versicherer.

Im Mittelpunkt des Tests standen die Flexibilität und den altersunabhängigen Verzicht auf die abstrakte Verweisung. Tarife ohne Verzicht auf die abstrakte Verweisung konnten generell maximal als „befriedigend“ bewertet werden. Im Test erhielten 31 BU Tarife die Bestwertung „sehr gut“. Auch die anderen Tarife überzeugten durchgehend. Die durchschnittliche Bewertung „befriedigend“ erhielten nur sieben Tarife. Die schlechteste Bewertung in diesem Test war „ausreichend“ und wurde nur einmal vergeben.

Die 20 besten Berufsunfähigkeitsversicherungen 2017 laut Stiftung Warentest:

Weiterer Test der Berufsunfähigkeitsversicherungen aus 2017: 65% mit fünf Sternen!

Im Mai 2017 hat das unabhängige Analysehaus Morgen & Morgen die Ergebnisse eines großen Berufsunfähigkeitsversicherung Test veröffentlicht. Getestet wurden 524 Tarife von 69 Anbietern. Bei der Bewertung der Tarife spielten die Beiträge keine Rolle. Es wurde die Leistung bewertet. Die BU-Bedingungen machten 50 Prozent der Gesamtwertung aus, die BU-Kompetenz 30 Prozent. Die beiden Teilwertungen BU-Solidität und BU-Antragsfragen flossen zu jeweils 10 Prozent in die Gesamtwertung ein.

Die Experten kamen zu einem sehr positiven Urteil. Ganze 342 Policen, das sind umgerechnet etwa 65 Prozent, erhielten die Bestwertung von fünf Sternen. Nur 43 Tarife wurden mit zwei oder weniger Sternen bewertet.

Besonders herausstechen konnten Tarife der Allianz und der Alten Leipziger. Dies sind die einzigen beiden Versicherer mit Tarifen, die in allen Teilkategorien die Höchstwertung von fünf Punkten erhielten. Bei der Alten Leipziger trifft dies auf alle neun getesteten Tarife zu. Ausführliche Informationen zum aktuellsten Test finden Sie auch in unserem Newsbeitrag.

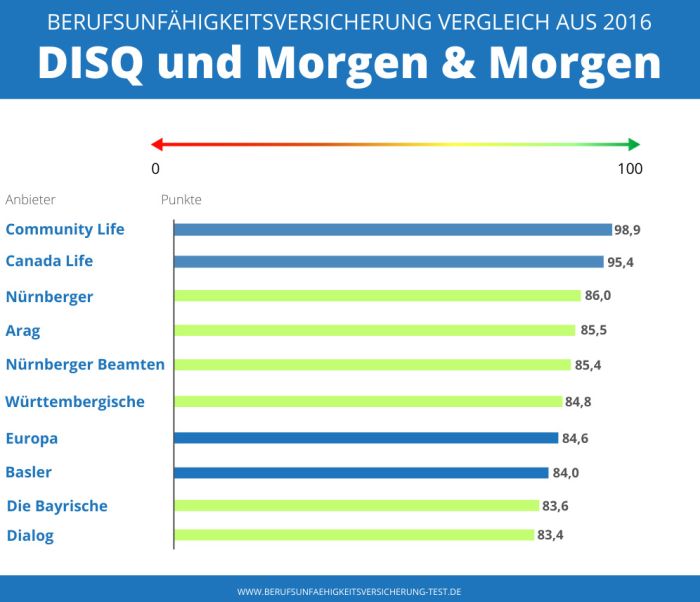

Berufsunfähigkeitsversicherung Vergleich aus 2016: DISQ und Morgen & Morgen

Beste Berufsunfähigkeitversicherung beim Deutschen Institut für Service-Qualität

Das Deutsche Institut für Service-Qualität (DISQ) hat im Juni 2016 einen Berufsunfähigkeitsversicherung Test durchgeführt. Getestet wurden BU Tarife von 43 Anbietern. Allgemein schnitten die getesteten Anbieter gut ab, das DISQ vergab nur 6 mal die Note „ausreichend“ und ein einziges mal „befriedigend“. 13 Angebote erhielten die Note „gut“, die restlichen 23 wurden mit der Bestnote „sehr gut“ ausgezeichnet. Die Versicherungsanbieter konnten in dem Test bis zu 100 Punkte erreichen, wobei die Wertung im Teilbereich Leistung mit 70 Prozent und die im Teilbereich Kosten mit 30 Prozent in die Wertung einflossen. Testsieger wurde Community Life mit 98,9 Punkten, gefolgt von Canada Life mit 95,4 Punkten. Nur diese beiden Anbieter konnten mehr als 90 von 100 Punkten erreichen.

10 besten Versicherungen im DISQ BU-Test 2016:

| Rang | Unternehmen | Punkte |

| 1 | Community Life | 98,9 |

| 2 | Canada Life | 95,4 |

| 3 | Nürnberger | 86,0 |

| 4 | Arag | 85,5 |

| 5 | Nürnberger Beamten | 85,4 |

| 6 | Württembergische | 84,8 |

| 7 | Europa | 84,6 |

| 8 | Basler | 84,0 |

| 9 | Die Bayerische | 83,6 |

| 10 | Dialog | 83,4 |

Morgen & Morgen bewertet 571 BU-Tarife

| Unternehmen | Tarif |

| Provinzial Rheinland | SBU Top-SBV |

| Europa | SBU Vorsorge Premium |

| Condor | SBU |

| HanseMerkur | SBU Profi Care |

| R+V | BUZ BR |

| R+V | SBU BV |

Weitere nützliche Tipps zur BU-Versicherung

Die Ergebnisse eines einzelnen Tests als Entscheidungshilfe zu nutzen, ist kein Fehler. Ein Test alleine reicht nicht aus, um sich einen realistischen Eindruck davon zu verschaffen, welche Berufsunfähigkeitsversicherung die Beste ist. Den Vergleich können Sie bei uns und auf anderen Online-Plattformen, auch von verschiedenen Anbietern, wie z.B. der check24 Berufsunfähigkeitsversicherung oder einem anderen Fachportal zur Berufsunfähigkeitsversicherung vornehmen.

Die Ergebnisse eines einzelnen Tests als Entscheidungshilfe zu nutzen, ist kein Fehler. Ein Test alleine reicht nicht aus, um sich einen realistischen Eindruck davon zu verschaffen, welche Berufsunfähigkeitsversicherung die Beste ist. Den Vergleich können Sie bei uns und auf anderen Online-Plattformen, auch von verschiedenen Anbietern, wie z.B. der check24 Berufsunfähigkeitsversicherung oder einem anderen Fachportal zur Berufsunfähigkeitsversicherung vornehmen.

Warum verschiedene Tests vergleichen?

Es gibt keine einheitliche Richtlinie, nach der eine Berufsunfähigkeitsversicherung zu testen ist. Gerade Berufsunfähigkeitsversicherungen sind ziemlich komplex, sodass nicht jeder Tarif für jeden Arbeitnehmer geeignet ist. Beim Vergleich verschiedener BU-Tests ist es wichtig, die Vergleichsgrundlage zu berücksichtigen. Die Testergebnisse fallen entsprechend der Testvoraussetzungen unterschiedlich aus. Manche BU-Tests bewerten die Versicherungstarife anhand einer einzigen Voraussetzung. Es muss klar sein, dass Angebote für Handwerker anders ausfallen werden als für Beamte.

Aber auch unterschiedliche BU-Testberichte, die von der gleichen Beispielperson ausgehen, kommen nicht automatisch zu den gleichen Ergebnissen. Hier kommt es darauf an, sich die Bewertungskriterien anzusehen und zu vergleichen. Der BU-Test der Stiftung Warentest 2013 wurde zum Beispiel stark kritisiert, da nur neun statt 22 Vergleichskriterien berücksichtigt wurden.

Neben den zur Bewertung herangezogenen Testkriterien ist auch deren Einfluss auf die Gesamtwertung von großer Bedeutung. Es ist nicht egal, ob ein wichtiges Kriterium nur mit 10 Prozent oder mit 50 Prozent in das Endergebnis einfließt.

Was ist beim Berufsunfähigkeitsversicherung Vergleich zu beachten?

Wir möchten alle Besucher darauf hinweisen, dass ein Vergleich der Testsieger der BU-Versicherung nicht die einzige Entscheidungshilfe bei der Wahl der richtigen Versicherung sein sollte. Beim Berufsunfähigkeitsversicherung Vergleich sollten die Vertragsbedingungen sehr genau geprüft werden, da oftmals der Teufel im Detail steckt. So unterscheiden sich häufig die Laufzeiten der Berufsunfähigkeitsversicherung ebenso wie die monatlichen Beiträge. Beim Vergleich der Berufsunfähigkeitsversicherungen können auch unsere Experten kostenlos durch eine anbieterunabhängige Beratung helfen. Nachfolgend eine kleine Checkliste mit Punkten, auf die beim BU Vergleich unbedingt beachtet werden sollten:

- Beitragsdynamik der Leistungen

- Nachversicherungsgarantien (z.B. Heirat oder Geburt)

- Keine abstrakte Verweisung

- Sind die ärztlichen Anweisungen im Rahmen?

- Was passiert wenn ich zwischendurch nicht arbeite?

- Leistungen direkt bei Eintritt der Berufsunfähigkeit

- Gültigkeit der Berufsunfähigkeitsversicherung auch im Ausland

Da die Berufsunfähigkeitsversicherung ein sehr komplexes Versicherungsprodukt ist, ist eine unabhängige Beratung leider unumgänglich. Wer beim Vergleich zu schnell vorgeht und sich nur auf die Testergebnisse von Stiftung Warentest verlässt, könnte im Falle einer Berufsunfähigkeit unterversichert sein.

Berufsunfähigkeitsversicherung FAQs

Die Berufsunfähigkeitsversicherung schützt bei dauerhafter einer Arbeitsunfähigkeit aufgrund Krankheit oder Unfall vor finanziellen Einbußen. Psychische Krankenheiten, wie Depressionen, zählen auch dazu. Da in Deutschland rund jeder vierte Arbeitnehmer vor Erreichen des Rentenalters berufsunfähig, zählt sie zu den wichtigsten Versicherungen. Auch Stiftung Warentest und andere Verbrauchermagazine halten die Berufsunfähigkeitsversicherung für sinnvoll.

Gesetzliche Absicherung bei Berufsunfähigkeit

Die zum 01.01.2001 durchgeführten Rentenreform hat auch drastische Auswirkungen auf die gesetzliche Absicherung bei einer Berufsunfähigkeit. So erhalten Arbeitnehmer die nach dem 01.01.1961 nur noch eine reduzierte Erwerbsminderungsrente, welche in drei Stufen unterteilt ist:

-

- Arbeitnehmer die noch mindestens 6 Stunden pro Tag arbeiten können erhalten keine Leistungen.

-

- Bei einer täglichen Arbeitszeit zwischen 3 und 6 Stunden wird die halbe Erwerbsminderungsrente gezahlt.

-

- Wer keine 3 Stunden täglich arbeiten kann, erhält die volle Erwerbsminderungsrente.

Das große Manko dabei ist, dass betroffene Arbeitnehmer auf andere Tätigkeiten verwiesen werden können. Dabei ist es völlig unerheblich, ob es hierfür überhaupt offene Stellen gibt. Betroffene erhalten in diesem Fall statt einer Grundsicherung lediglich das Arbeitslosengeld II bezahlt. Doch selbst bei einer Bewilligung der Erwerbsminderungsrente fällt diese mit 30 bis 40 Prozent des letzten Einkommens eher gering aus.

Aus diesem Grund ist der Abschluss einer privaten Berufsunfähigkeitsversicherung (umgangssprachlich auch Arbeitsunfähigkeitsversicherung) in jedem Fall zu empfehlen. Dies gilt auch für Personen, die eine unentgeltliche Tätigkeit ausführen, welche im Falle einer Arbeitsunfähigkeit nicht ohne zusätzliche Kosten zu ersetzen währen. So ist beispielsweise auch für Hausfrauen eine Absicherung gegen Berufsunfähigkeit durchaus sinnvoll. Die Berufsunfähigkeitsversicherung kann entweder als einzelne Police wie auch in Kombination mit einer Lebens- oder Rentenversicherung abgeschlossen werden.

*Produkte der Huk-Gruppe werden auf eigenem Wunsch nicht in unserem Berufsunfähigkeitsversicherung vergleich berücksichtigt.

Gregor Zmuda studierte Betriebswirtschaftslehre an der Justus-Liebig Universität in Gießen und schloß sein Studium als Diplom Kaufmann 2008 ab. Seit dem Wirtschaftsstudium beschäftigte er sich sehr intensiv mit Finanzen und gründete 2014 das Berufsunfähigkeitsportal. Daneben betreibt er weitere Fachportale aus dem Bereich Finanzen & Versicherungen und klärt Verbraucher objektiv über verschiedene Vor- und Nachteile jeweiliger Produkte auf.